Easy Access para redefinir el camino hacia la Bolsa

Afi · Easy Access para redefinir el camino hacia la Bolsa (Empresa Global - nº256)

Acceder a los mercados de valores, y en particular a la Bolsa, para obtener financiación, no es tarea fácil. Así lo demuestra el hecho de que el número de empresas cotizadas han retrocedido en los últimos 15 años más de un 35% desde el máximo alcanzado en 2001. En el caso del mercado español, la situación es similar a la de otras áreas geográficas: actualmente hay 121 empresas cotizadas, lo que supone un 22% menos que hace una década y media.

Dicha tendencia es consistente con la reducción de salidas a bolsa en la Unión Europea en los últimos años. En España, además, la ratio de éxito de las operaciones tramitadas ante la CNMV en el período reciente ha sido solo del 50% , lo que evidencia, entre otras cosas, las dificultades reales a las que se enfrentan las empresas en su intento de acceder al mercado. Este bajo éxito refuerza la percepción de que el proceso de salida a Bolsa sigue siendo complejo, incierto, poco atractivo y con elevado riesgo de fracaso y de deterioro reputacional.

Las limitaciones del método tradicional

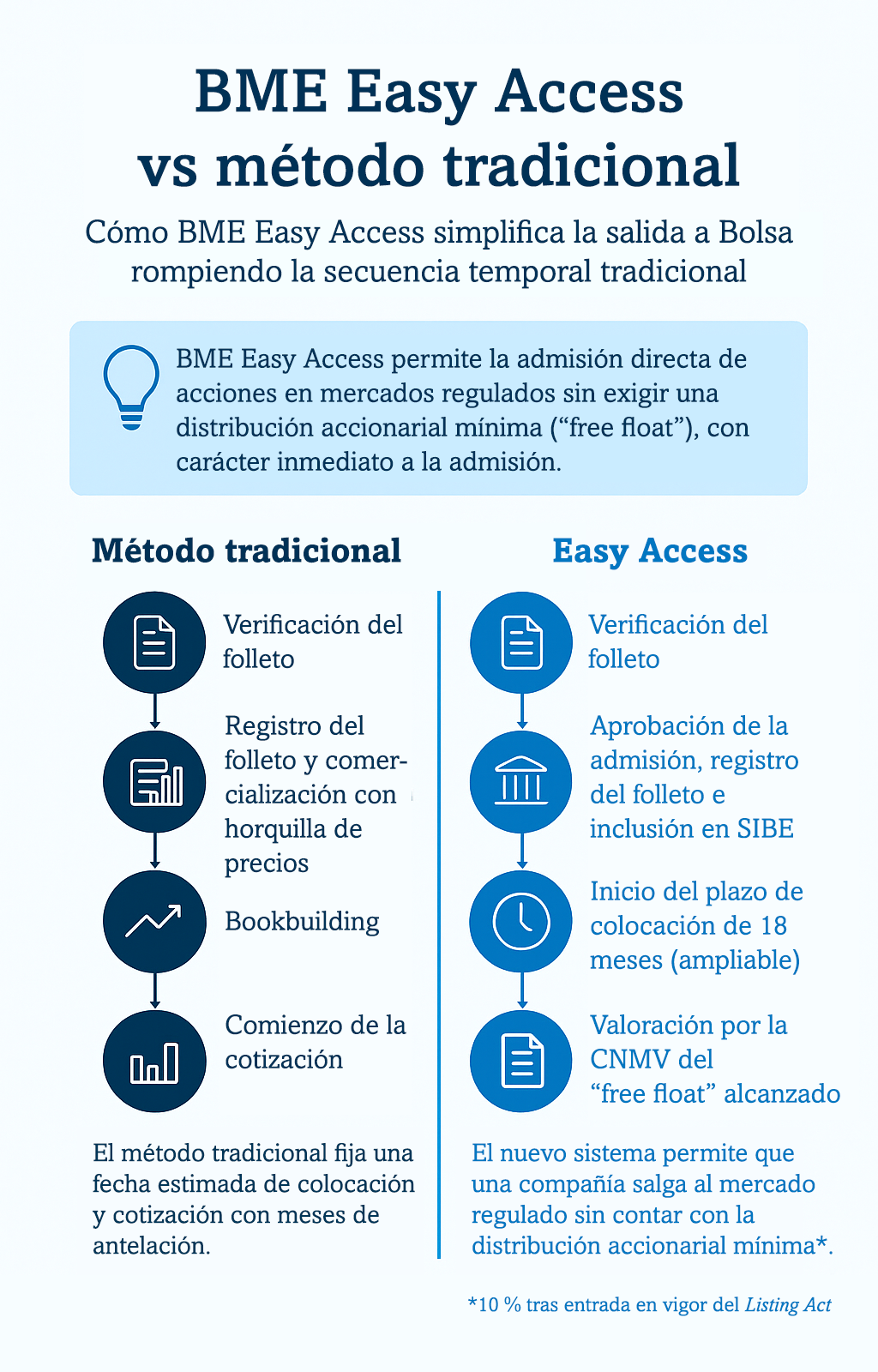

Una de las principales dificultades es que el proceso de salida a bolsa es largo y no exento de riesgos que recaen íntegramente en el emisor. Desde los años noventa, el procedimiento de salida apenas ha sufrido modificaciones y su rasgo más distintivo es que, para garantizar una adecuada negociación y liquidez de las acciones, es imprescindible realizar una colocación previa ante un elevado número de inversores. Por ello, la fecha de colocación de las acciones se determina con muchos meses de antelación y todas las tareas a realizar desde la decisión inicial de salir al mercado - promoción de la empresa, verificación del folleto por el regulador, aprobación de cuentas, entre otros - se alinean con la fecha elegida que se denomina "ventana de liquidez". Esta rigidez del método tradicional provoca que sea el emisor el que soporte íntegramente, durante esos meses, el riesgo derivado de episodios de volatilidad o tensiones geopolíticas que afecten a la ventana de liquidez elegida.

Con los costes iniciales que implica embarcarse en una salida al mercado con el objetivo de lograr una financiación estable y a largo plazo para el crecimiento de la empresa, la falta de una expectativa razonable de lograrlo, con el riesgo añadido de sufrir un daño reputacional en caso de fracaso ¿ya sea por una elección desacertada de la fecha o por una coyuntura de mercado adversa¿, es en muchas ocasiones un elemento disuasorio.

Easy Access: un nuevo enfoque

Easy Access rompe con el método tradicional de salida a Bolsa y redefine un proceso muy apropiado para compañías con un valor, a priori, superior a 500 millones de euros que deseen acceder al mercado regulado como fuente de financiación a largo plazo. Aprobado a finales de junio por la CNMV, es un mecanismo de acceso al mercado de valores y a la financiación deseada complementario al tradicional. En otras palabras, es la empresa la que decide qué camino seguir - tradicional o Easy Access - en el momento del registro del folleto.

La novedad fundamental que incorpora Easy Access es que invierte la secuencia temporal de la salida a bolsa. Es decir, el proceso comienza con la verificación del folleto y, seguidamente, con la admisión a negociación, pero sin la obligación de una distribución de sus acciones en ese mismo instante. Una vez admitidas sus acciones en el mercado, el emisor podrá realizar una o varias colocaciones ad hoc entre inversores. Lo relevante es que es el emisor quien elige el momento temporal - en un plazo suficientemente largo -para efectuar dichas colocaciones, reduciendo así drásticamente el riesgo de ejecución y de posible fracaso. La aprobación del folleto de admisión permanece abierta durante más tiempo, lo que permite una interacción más flexible con el supervisor, sin la presión además de una fecha límite.

Una secuencia temporal invertida

Fuente: Elaboración propia.

Dicho de otra manera, una vez aprobado y registrado el folleto las acciones se incorporan al mercado como las de cualquier otra empresa cotizada, con la obligación de cumplir, desde ese instante, con todas las obligaciones de una sociedad cotizada en un mercado regulado (transparencia, abuso de mercado, gobierno corporativo, etc). A partir de su admisión al mercado, el emisor tendrá 18 meses - ampliable a discreción de la CNMV - para analizar las condiciones de mercado, tantear la demanda y lanzar uno o varios procesos de colocación de sus acciones entre los inversores, con el objetivo de lograr un free float del 10%. En este periodo intermedio entre la admisión y la colocación, se restringe la negociación de la acción - dado que no hay un precio de referencia - pero se permite una colocación por bloques entre inversores profesionales o limitada a los accionistas existentes. Si con esas operaciones la compañía obtiene una difusión suficiente, las acciones comenzarán a negociarse en la modalidad de contratación general del Sistema de Interconexión Bursátil.

Por lo tanto, -y este es uno de los factores clave- la colocación y distribución entre inversores se lleva a cabo con días y no meses de antelación, en una o varias fases, con lo que el riesgo de mercado soportado por el emisor se diluye en el tiempo.

Ahora bien, debe existir un interés real por salir al mercado regulado, que no deja de ser la "primera división" bursátil. A diferencia de los mercados alternativos o autorregulados para pymes (conocidos como mercados SMN), las empresas deben cumplir, al igual que la salida mediante el método tradicional, con todas las obligaciones de información financiera y no financiera, los estándares de gobierno corporativo y los estados contables sujetos a la normativa NIIF. También, por la naturaleza del mercado que se trata y la visibilidad ante la comunidad de inversores nacionales e internacionales, es un proceso más laborioso (folleto) que la negociación directa con un capital privado que se incorpore al accionariado y otorgue el capital buscado. Sin embargo, a diferencia, se obtiene una financiación más estable y de mucho mayor plazo.

Las ventajas de este nuevo proceso, pionero en todo el mundo, son claras. Además de la mitigación del riesgo de mercado y la construcción del free float en un periodo flexible y amplio, es un mecanismo cuyo éxito no depende íntegramente de las ventanas de liquidez, ni lleva consigo la adopción de un precio inicial de salida, con lo que el emisor mejora el poder de negociación con los bancos colocadores. Permite, además, al ser cotizada ab initio, una mayor transparencia y visibilidad internacional y en caso de no lograr el free float necesario, la exclusión se realiza sin la necesidad de lanzar una OPA de exclusión. Es también un mecanismo muy apropiado para el exit de las inversiones del private equity.

Una nueva vía para el crecimiento empresarial

Las empresas españolas necesitan crecer y para ello hay que invertir y buscar fuentes de financiación diversificadas. Depender exclusivamente del crédito bancario, que ha sido el método tradicional de financiación, no aporta solidez ni estabilidad a los balances, ni tampoco el capital que pueden requerir. Y, por su parte, el capital privado no otorga una necesaria visión a largo plazo. Por ello, las empresas españolas necesitan también mirar al mercado de valores en aras de lograr una financiación diversificada.

Easy Access no es una solución milagrosa, pero sí un procedimiento disruptivo para crecer y financiarse, que facilita salir de los círculos tradicionales de la financiación, en un contexto en el que los retos empresariales se multiplican. Easy Access permite repensar, reimaginar y redefinir el proceso tradicional de salida a bolsa dotando de una gran flexibilidad al acceso a los mercados primarios.

Patricia Muñoz, socia directora de Regulatorio Financiero e Interlocución con Supervisores

Alberto Segurado García, director asociado de Afi