Inflación: formas y componentes

La inflación sigue siendo el indicador macro protagonista del entorno económico-financiero. Las presiones inflacionistas, aunque están cediendo tanto en EE. UU. como en la Eurozona, mantienen la hoja de ruta de los Bancos Centrales , que se traducen en subidas de los tipos de interés, ya realizadas o previstas para los próximos meses.

Aunque la metodología de medición de la inflación no ha cambiado, si lo ha hecho la forma de seguirla y los componentes que son objeto de atención en estos momentos.

Las formas

La inflación no es más que la variación interanual de los precios. Sin embargo, esta manera de medir la evolución de los precios no permite detectar si se aceleran o deceleran. Aspecto relevante en estos momentos porque de ello depende que los Bancos Centrales levanten o no el pie del acelerador. Por ello, ha surgido una corriente académica que trata de dar más peso a las variaciones mensuales de los últimos datos observados. Es la acuñada "inflación instantánea", propuesta por un profesor de la Universidad Pompeu Fabra [1]

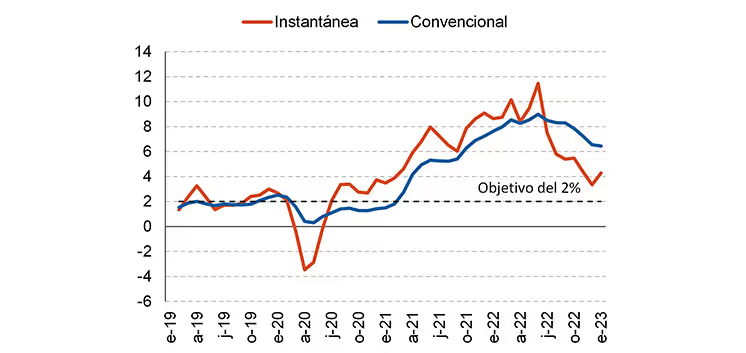

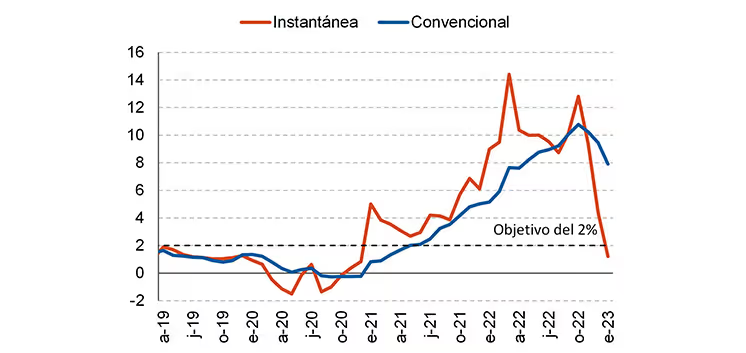

Según la inflación instantánea, el precio de los bienes y servicios que consumimos habitualmente habría empezado a moderar de forma significativa en EE. UU., pero no en la Eurozona. Mientras que en el primer caso la inflación general instantánea de enero ya estaría en el 4%, en el segundo caso se situaría ya en el objetivo del BCE del 2%.

EE. UU.: Inflación general convencional e instantánea (estimación Afi)

Fuente: Afi, Macrobond

Eurozona: Inflación general convencional e instantánea (estimación Afi)

Fuente: Afi, Macrobond

Los componentes

En los últimos meses, los Bancos Centrales y los agentes del mercado han centrado la atención en el comportamiento de ciertos componentes de la cesta de la compra.

En EE. UU., la Reserva Federal vigila de cerca lo que sucede con la inflación subyacente de servicios, tras eliminar la vivienda. El motivo no es otro que el de hacer un seguimiento del impacto que ejerce el tensionamiento del mercado laboral sobre la evolución de los precios de estos servicios, ya que la inflación de bienes ha moderado significativamente y la vivienda está en proceso de hacerlo (según anticipan indicadores como el Case-Shiller o Zillow). Dado que esta inflación subyacente de servicios recoge lo que sucede en el sector sanitario, transporte y ocio, captura la traslación del incremento de los salarios, su principal coste, a precios finales. El empuje de la contratación del sector del ocio y la aceleración de la revisión salarial de este sector en enero ha activado la alerta sobre el ritmo de la moderación de los precios. El índicador sintético del mercado laboral de EE. UU. que hemos desarrollado recientemente en Afi apunta a que la senda de moderación prevista de la inflación puede no llegar a materializarse. Un riesgo no menor que conviene vigilar.

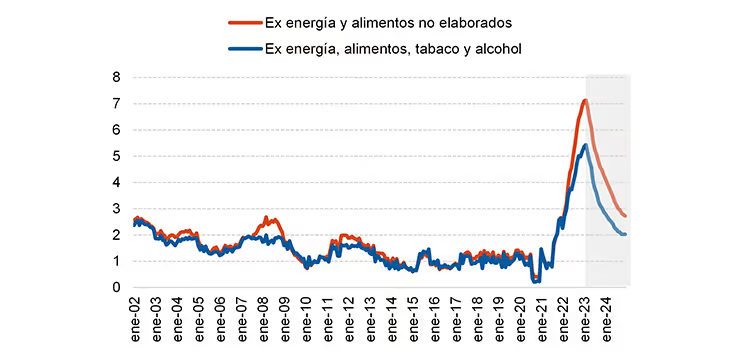

En la Eurozona, la atención se ha centrado recientemente en la inflación ex energía, alimentos (elaborados y sin elaborar), tabaco y alcohol. Una inflación subyacente diferente a la que se solía seguir hasta ahora (solo se eliminaban los componentes más volátiles, como son la energía y los alimentos no elaborados), pero de la que también ofrece previsiones el BCE. Aunque la diferencia entre ambas inflaciones subyacentes no era muy relevante hasta ahora, en la actualidad sí lo es. Mientras que la primera se sitúa en enero en el 5,2%, la segunda está en cotas por encima del 7%.

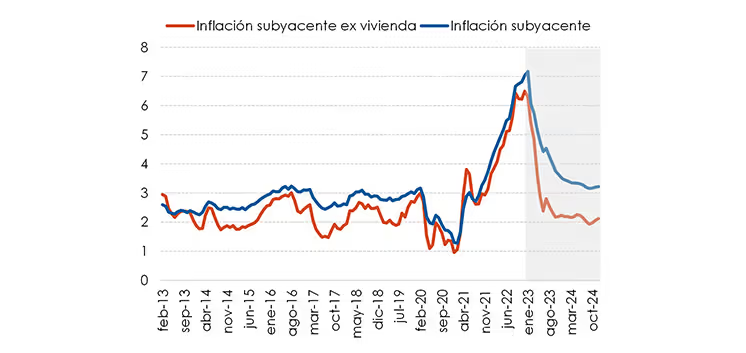

EE. UU.: Inflación subyacente de servicios: total y ex vivienda

Fuente: Afi, Macrobond

Eurozona: Inflación subyacente de servicios: ex alimentos no elaborados vs alimentos, tabaco y alcohol

Fuente: Afi, Macrobond

Más allá de las diferentes formas y componentes, la clave está en el ritmo de moderación de las presiones inflacionistas. Según nuestras previsiones, la inflación subyacente de servicios ex vivienda en EE. UU. se situará en el entorno del 2% a finales de este año. En el caso de la Eurozona, la subyacente que también elimina el componente de alimentos elaborados, tabaco y alcohol, no se situará en el 2% hasta mediados de 2024.

[1] Eeckhout, J. "Instantaneous Inflation". January 2023. UPF Barcelona.

María Romero es socia directora de Afi